悦来网

悦来网

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

丙烯供应链重构

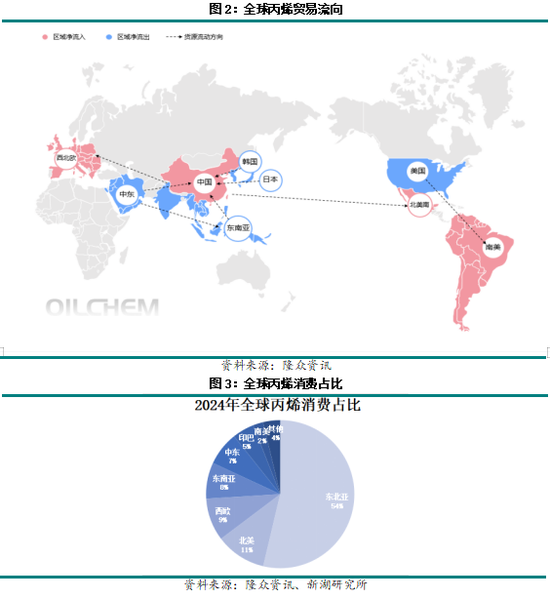

近些年随着经济水平的提升以及生产技术的优化,全球丙烯产业正在经历着深刻改则变,重新构建了丙烯的全球贸易格局,其中中国PDH产业以及大型炼化企业贡献了主要动力。截止2024年,全球丙烯产能已经超过了1.77亿吨,有超过半数的产能集中于东北亚地区,其中中国是最主要的生产国家,占全球丙烯产能的40%左右。

全球丙烯贸易格局

从全球来看悦来网,北美洲、中东和东欧地区是主要的丙烯流出地区,而南美洲、西北欧和东北亚地区则是丙烯的主要流入区域,其中主要进口国为中国、德国、法国和哥伦比亚等。东北亚是全球最大的丙烯消费地区,占全球丙烯消费的54%,中国是最主要的消费国。全球丙烯进口量的峰值出现在2019年,此后随着中国丙烯产能的快速提升,中国对于进口丙烯的需求量减少,导致全球丙烯进口量保持下滑趋势。

由于丙烯的运输存在难度,因此其货源流通多以近洋区域内自平衡为主,远距离跨区域流通量相对较小。

美国是美洲地区的丙烯主要生产国,其富余丙烯大多流向了南美洲地区,比如哥伦比亚以及墨西哥境内。

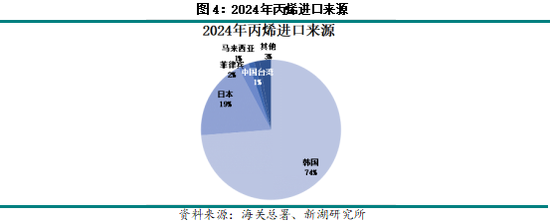

东北亚地区以中国为核心形成了区域内自平衡的丙烯供应链体系,其中韩国作为全球最大的丙烯出口国,有九成的出口量都流向了中国,2024年韩国共计向中国出口了148.9万吨丙烯,是中国最大的丙烯进口来源国,占中国丙烯总进口的比例达到73.8%,日本向中国出口了37.4万吨丙烯,仅次于韩国,占中国丙烯总进口的18.5%。韩国与日本两国距离我国大陆较近,丙烯主要生产工艺为蒸汽裂解,产出的丙烯品质较好,因此成为中国丙烯进口的首选国家,两国合计占据中国丙烯进口量的92.3%。曾经中国台湾也是中国重要的丙烯进口地区,但受到2024年中国调整了丙烯的进口关税政策,将对中国台湾的关税从原来的零关税提高至2%,再加上国内相关企业内部装置配置的调整,导致中国台湾对中国大陆的丙烯进口量出现了明显降低,从2023年的29万吨下降至2024年的2万吨,在中国丙烯进口中的占比也从2023年的12.3%下降至2024年的1.2%。

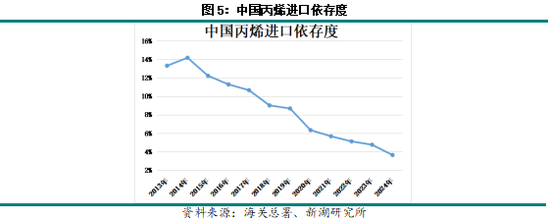

中国丙烯进口依存度自2014年开始便呈现下滑趋势,已经从2014年的14.2%下降至2024年的3.6%。从长期来看,随着中国丙烯产能的进一步释放,国内丙烯供应充足,对于丙烯进口的需求降低,中国丙烯的进口依存度预计将会进一步降低。

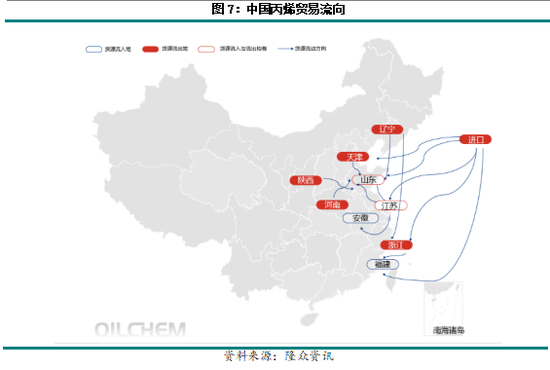

中国丙烯贸易流向悦来网

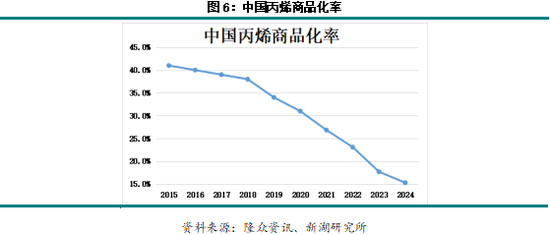

由于丙烯是重要的有机化工基础原料之一,并且作为危化品,丙烯运输要求较为严格,近年来丙烯生产企业更倾向于配置一体化装置,将丙烯转化为更加方便储存以及运输的下游产品,因此随着丙烯装置一体化比例的不断上升,丙烯的商品化率持续下降,已经从2015年的41%下降为2024年的15%。

国内丙烯的流通主要呈现自西向东、自北向南的方向,丙烯的主要流出地区为西北、东北、华北、华中,主要流入地为华东、山东、华南,西南地区基本以内部自平衡为主,丙烯缺口较小。

山东以及华东地区不仅是丙烯重要的生产地区,也是丙烯最主要的消费地区,这两个地区丙烯上下游产业集中,整体存在供应缺口,需要依靠外部的丙烯供应来进行补充。受此影响,山东以及华东地区是我国丙烯现货贸易最活跃的地区。

山东地区的丙烯缺口主要依赖东北、西北、华北以及华中地区的富余丙烯进行补充,另外江苏苏北地区距离山东较近,也会有部分丙烯江苏流向山东地区。在山东地区,淄博、东营、潍坊以及滨州这四个城市是主要的贸易流通地,是丙烯贸易最活跃的地区。华东地区的丙烯缺口更多是依靠进口来进行补充。在华东区域内,丙烯货源主要是以浙江为集散地向江苏、上海、安徽等地流通,另外会有少量富余丙烯流向华南地区。

新湖期货研究所

分析师:黄月亮

从业资格号:F3071105

投资咨询号:Z0018860

审核人:施潇涵

审核人从业资格号:F3047765

审核人投资咨询号:Z0013647

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 悦来网

启泰网提示:文章来自网络,不代表本站观点。